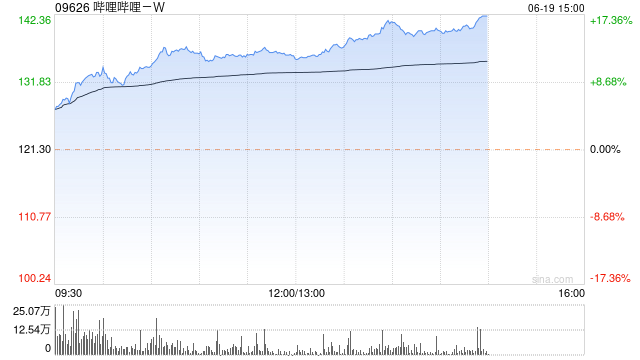

美银证券:重申哔哩哔哩-W“买入”评级 目标价升至142港元

美银证券发布研究报告称,重申哔哩哔哩-W(09626)“买入”评级,看好广告趋势和近期推出的新游戏。由于广告和游戏业务改善,将哔哩哔哩今明两年每股盈利预期上调2%至7%,目标价从140港元上调至142港元,同时将2025至2030年复合增长率预测由26%升至27%。

报告中称,公司第一季广告收入实现稳健增长,管理层在投资者会议上表示,在618购物节促销活动的推动下增长势头将持续,主要电商将引领电商广告支出。同时预计,随着暑假期间更多新游戏的推出,以及今年小游戏广告支出的增加,游戏分部的广告需求将保持强劲。

该行指出,盈亏平衡路径和长期利润率趋势也是投资者关注的焦点,管理层表示,即使没有新游戏的强劲增长,盈亏平衡路径也将如期实现,并认为向高利润率广告业务的组合转变和营运成本控制将继续推动盈亏平衡后的利润增长,并认为中长期可实现超过10%经调整净利润率。

相关文章

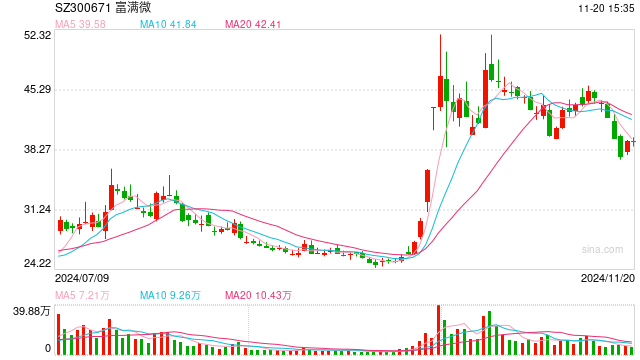

富满微控股股东信披违法、转让股票违规领420万元罚单 合规意识在哪?

11月19日,富满微(维权)(SZ300671,午盘股价:39.31元,市值85.59亿元)发布公告称,控股股东集晶香港信息披...

煤炭板块走高,大有能源涨停,陕西煤业创历史新高

证券时报网讯,煤炭板块12日盘中发力走高,截至发稿,大有能源涨停,淮北矿业、晋控煤业、山煤国际涨超5%,陕西煤业涨超4%股价创历史新高,中国神...

持续力挺 “国家队”大手笔增持!下周A股解禁市值逾400亿元 这家汽车零部件公司解禁市值与比例均居榜首

汇金公司持续增持四大行A股股份。 汇金公司持续出手增持四大行 4月12日晚间,四大行集体披露中央汇金投资有限责任公司自2023年10月11日以...

突发!以总理住宅遭炸弹袭击,警方已展开调查

据央视新闻17日消息,记者获悉,当地时间11月16日,以色列总理内塔尼亚胡位于以色列北部城市凯撒利亚的住宅遭轻型炸弹袭击,目前警方已展开调查。...

9单全过!本月上会、过会企业数量创半年来新高,释放何种市场信号?

在监管部门提出阶段性收紧节奏、加大对IPO的审核和监管的指导方向下,今年年内A股IPO几近停滞。 “总体来说,目前IPO投行端还是‘有点冷’。”一位华东上市券商资深保代...