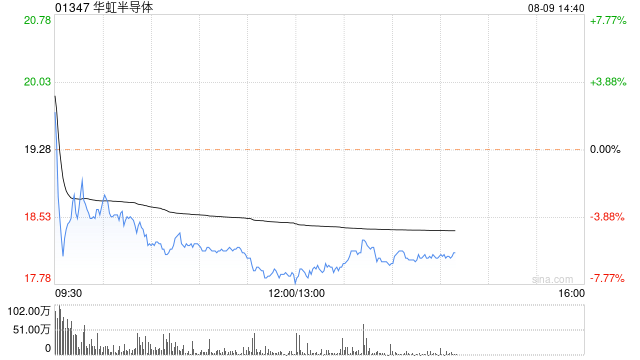

瑞银:维持华虹半导体“中性”评级 目标价上调至20港元

瑞银发布研究报告称,维持华虹半导体(01347)“中性”评级,目标价由17港元上调至20港元,认为公司对12英寸生产线的投资,将导致其2025至2028年股本回报率上行空间有限。

报告中称,公司第二季收入按季增长4%,毛利率改善至10.5%,略高于6%至10%的指引。虽然8英寸晶圆厂利用率恢复至100%以上水平,而12英寸芯片厂的利用率亦有所提高,但整体产品均价按季跌4%,可能是由于产品组合恶化,以及影像感测器(CIS)等量产产品的贡献增加所致。

该行表示,维持对华虹半导体今年经营溢利预测不变,但将原预期2025及2026年各亏损1800万美元,上调至录得900万与1300万美元盈利,因考虑到公司更有利的定价及产品组合影响。长期股本回报率为1.1%,略高于之前的0.9%。

相关文章

美媒:以方批准黎以停火协议后不久,拜登与内塔尼亚胡通话,敦促达成加沙停火协议

当地时间11月26日晚,以色列安全内阁举行会议,批准与黎巴嫩真主党的停火协议。美国Axios新闻网27日援引两名美国官员消息爆料称,在以色列安全内阁批准停火协议后不久,美国总统拜登26日与以色列...

物美张文中:“AI+零售”条件已经具备,大家要抱团取暖

专题:2024中国企业领袖年会 “2024中国企业领袖年会”于12月13日-15日举行,主题为“蓄力开新局”。物美集团创始人、多点 Dmall 创始人张文中出...

以媒爆料:以色列战略事务部长上周曾秘密访俄

据《以色列时报》10日援引以色列陆军广播电台的消息报道,在以色列为与黎真主党在黎巴嫩停火作出努力之际,以战略事务部部长罗恩·德尔默上周曾秘密访问俄罗斯。《以色列时报》称,...

Y Combinator:垂直领域AI Agent的市场规模将是SaaS的十倍

下一个千亿美元市场,可能催生出3000亿美元独角兽。 2024年,AI Agent的风吹的猛了些。 &ems...