瑞银:予中国海洋石油“买入”评级 目标价上调至26.3港元

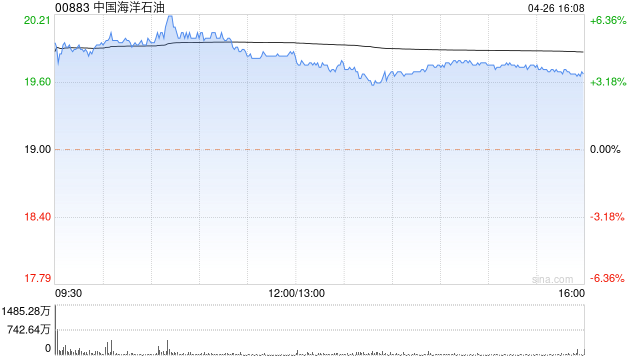

瑞银发布研究报告称,中国海洋石油(00883)今年首季纯利同比增23.7%、按季增51.6%至397亿元人民币,高于市场及该行预期,这主要归功于期内产量快速提升、油价同比增6.2%至每桶78.75美元,及美元汇价升值。报告调升中海油2024-2026年盈利预测2%,H股目标价由26港元上调至26.3港元,评级“买入”。

报告中称,中海油首季产量同比增9.9%至1.801亿桶,其中国内产量增6.9%至1.231亿桶,海外产量增16.9%至5690万桶。首季油价同比增6.2%,与布伦特原油价格的折让大幅收窄。首季天然汽价格同比跌7.7%,集团预计2024年气价将持稳。

该行又提到,中海油维持2024年全年产量指引于7亿至7.2亿桶油当量。在第一季强劲增长后,认为年产量可能会超过指引范围的上限。集团并未调整资本开支计划,仍预期2024年资本支出为1250亿至1350亿人民币。

相关文章

周鸿祎回应魏建军:搞流量并不可耻 流量是企业家不能推卸的责任

8月23日上午消息,昨日下午,360集团董事长周鸿祎发布视频,回应长城汽车董事长魏建军。周鸿祎称,对于绝大多数企业来讲,今天产品恐怕还做不到遥遥领先,应该说产品都不错,但...