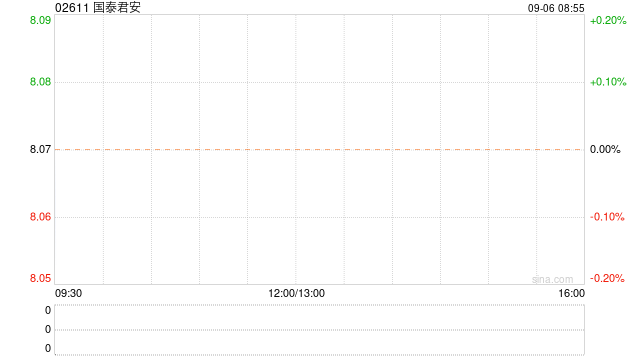

小摩:料国泰君安收购海通证券 短期内带动行业情绪

摩根大通发布研究报告称,昨日国泰君安(02611)宣布以换股方式收购海通证券(06837),这种象征性的并购应该会在短期内带动行业情绪,予国泰君安H股目标价8.1港元及“中性”评级。

该行表示,因为在可预见的未来,这可能不是唯一的并购,尽管股本回报率和每股盈利稀释对于收购者来说可能是不可避免的,基本上仍看好中信证券(06030)H股和华泰证券(601688.SH)A股。

报告中称,若此次交易成功,将成为申银万国与宏源证券2014年合并后,中国券商最具标志性的并购案,并证实了龙头券商合并必须由中央政府和地方国资委发起的看法,在可预见未来,这可能不会是最后一次类似交易,预期行业情绪短期内可被提振。

相关文章

小心,这些股逼近1元面值!水气涨价潮,这些优质股还在低位(附股)

公用事业板块或迎来戴维斯双击行情。 新“国九条”后A股市场冰火两重天,市场化加速A股优胜劣汰,有业绩的股票股价持续上涨,...

许致清:国际黄金原油期货最新行情走势分析操作建议

11月1...

日播时尚:披露重大资产重组预案 股票复牌

日播时尚...

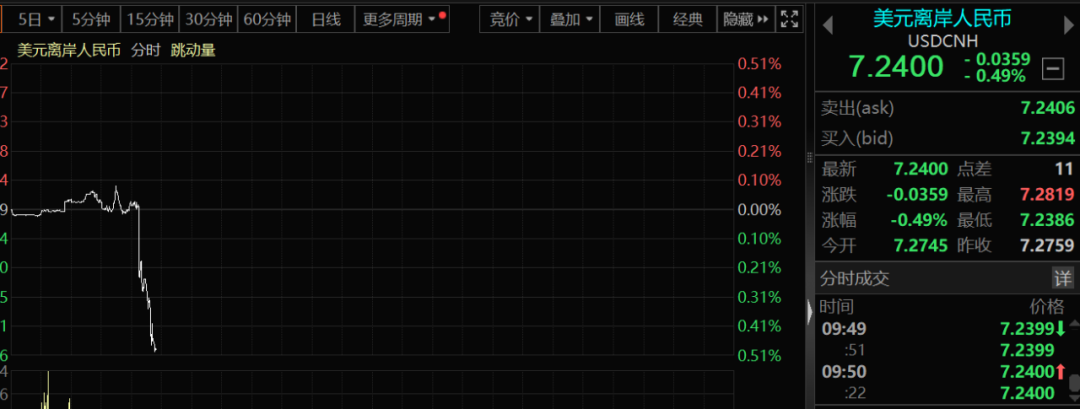

刚刚,人民币突发!A股也传来大消息,发生了什么?

汇市异动!   就在刚才,离岸人民币兑美元狂拉超350点,日元也开始拉升,美元指数出现杀跌,北上资金早盘亦呈净买入状态。那么,究竟发生了什么? &ems...

盛美上海推出新型面板级电镀设备 拟回购公司股份彰显发展信心

8月8日...