重磅!人身险产品预定利率再下调,旧产品于8月31日停售

人身险产品预定利率下调“靴子落地”。

7月25日,中保协组织召开人身保险业责任准备金评估利率专家咨询委员会2025年二季度例会,就宏观经济形势、市场利率走势和行业发展情况进行研究。保险业专家还就人身保险产品预定利率发表了意见,认为当前普通型人身保险产品预定利率研究值为1.99%。

事实上,从人身险产品预定利率三项市场参考利率指标来看,二季度预定利率研究值进一步下调几无悬念。截至今年二季度末,5年期贷款市场报价利率(LPR)为3.5%,较上一季度末下降10个基点;5年期定期存款基准利率为1.3%,较上一季度末下降25个基点;10年期国债到期收益率为1.65%,较上一季度末下降16个基点。

今年一季度,人身险产品预定利率研究值为2.13%。也就是说,现在已经触发“预定利率最高值连续2个季度比预定利率研究值高25个基点及以上”。那么,险企将下调新产品预定利率最高值,并在2个月内平稳做好新老产品切换工作。

当前,普通型保险产品预定利率最高值为2.5%,分红型保险产品预定利率最高值为2.0%,万能型保险产品最低保证利率最高值为1.5%。中保新知从业内获悉,普通型人身险预定利率上限调整为2.0%,分红型人身险产品预定利率调整为1.75%,万能型人身险产品预定利率调整为1.0%。新旧产品切换将于8月31日前完成。

中国人寿、平安人寿等头部险企于7月25日就表态,调整新备案保险产品的预定利率最高值如前述,将于2025年8月31日24时起不再接受超过上述预定利率最高值的保险产品投保申请。

险企已率先行动

还未等到今年第二季度人身险产品预定利率研究值公布,早在6月初,合资保险公司同方全球人寿就率先打响下调“第一枪”:新发预定利率为1.5%的分红型产品“传世尊享”终身寿险(分红型)(F/G/J款),预定利率为2%的同类型产品于6月1日停售。

除了同方全球人寿,中意人寿、恒安标准人寿等险企也已推出预定利率为1.5%的分红型寿险产品。

为什么这些险企提前下调相关产品的预定利率?其实这和5月LPR及银行存款利率的下调密切相关。

5月20日,LPR迎来年内首次下调,1年期LPR为3.00%,5年期以上LPR为3.50%,均较前期下调10个基点。

同日,国有六大行和部分股份行陆续更新了人民币存款挂牌利率,其中,五年期定期存款利率下调25个基点。

金融监管总局今年1月向中保协和各人身险公司下发《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》(以下简称《通知》),明确建立预定利率与市场利率挂钩及动态调整机制,引导公司强化资产负债联动,科学审慎定价。

《通知》要求,中保协定期组织人身保险业责任准备金评估利率专家咨询委员会成员召开会议,结合5年期以上LPR、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况,研究人身保险产品预定利率有关事项,每季度发布预定利率研究值。

根据《通知》,预定利率最高值取0.25%的整倍数;当本公司在售普通型人身保险产品预定利率最高值连续2个季度比预定利率研究值高25个基点及以上时,要及时下调新产品预定利率最高值,并在2个月内平稳做好新老产品切换工作。

在调整普通型人身险产品预定利率最高值的同时,要按照一定的差值,合理调整分红型人身险和万能型人身险预定利率最高值。

而在中保协今年4月21日组织召开人身保险业责任准备金评估利率专家咨询委员会2025年一季度例会上,保险业专家积极建言献策,并对人身保险产品预定利率研究值发表了意见,认为当前普通型人身保险产品预定利率研究值为2.13%(前值为2.34%)。

在预定利率与市场利率挂钩及动态调整机制下,有些险企已经敏感嗅到市场讯息。

市场迈入低利率环境

2024年12月召开的中央经济工作会议指出,要实施适度宽松的货币政策。货币政策的转向标志着金融市场开始迈入低利率环境。

实际上,低利率早已开启。从2024年全年来看,1年期和5年期以上贷款市场报价利率分别累计下降了35个基点和60个基点。

这也正好解释了为何监管对人身险产品预定利率建立动态调整机制,此项举措有助于险企在低利率环境下及时防范“利差损”风险,通过产品切换调整来防范负债端的经营压力。

跟随市场环境的变化,本轮人身险产品的预定利率也是一降再降。2023年7月,普通型人身险预定利率从3.5%降至3.0%,分红险从2.5%降至2.0%;2024年9月,普通型人身险产品预定利率上限再降至2.5%,正式进入“2”时代。

自2024年10月1日起,新备案的分红型人身险产品预定利率上限为2.0%,新备案的万能型人身险产品最低保证利率上限为1.5%。

尽管保险产品的预定利率一降再降,但前期存量保险产品利率依然在较高存续,这使得保险资产端背负着较大压力。国金证券研报指出,当前保险业约78%的资产负债成本位于3%—4.025%区间。

在低利率叠加人身险预定利率调整压力下,分红型人身险产品因“保证+浮动”的收益机制,成为险企今年的主推产品。

也因此,金融监管总局在今年6月还发布《关于分红险分红水平监管意见的函》,明确保险公司应当充分论证拟分红水平必要性、合理性和可持续性的相关情形,要求不得偏离账户资产负债和投资收益实际情况,随意抬高分红水平搞“内卷式”竞争。

投资端承载负债端压力

可以预见的是,在适度宽松货币政策主导下,低利率市场环境仍将继续。对于险企来说,一方面要在负债端降低成本,如降低人身险产品的预定利率;另一方面,则要在资产端加大投资,增加收益稳定性项目。

险资一直被认为是“长线资金”“耐心资本”,然而在实操层面,往往因其面临的短期考核让险资有时很难实现“长钱长投”。

这也正是政策层和监管层近一段时间以来不断为险资“松绑”考核的原因。今年1月,中央金融办、证监会等六部门印发《关于推动中长期资金入市工作的实施方案》,旨在推动中长期资金入市,提升资本市场稳定性,服务经济社会高质量发展。

4月,金融监管总局印发《关于调整保险资金权益类资产监管比例有关事项的通知》,上调权益资产配置比例上限,简化档位标准,将部分档位偿付能力充足率对应的权益类资产比例上调5%。

7月11日,财政部印发《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》,将国有商业保险公司经营效益类绩效评价指标“净资产收益率”和“(国有)资本保值增值率”调整为“当年度指标+3年周期指标+5年周期指标”相结合的考核方式,其中,当年度指标、3年周期指标和5年周期指标的计算权重分别为30%、50%和20%。

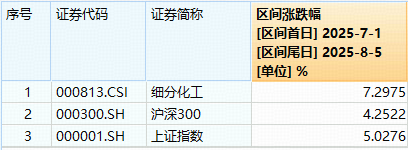

在政策“组合拳”指引下,险资入市积极性明显增加,在资本市场掀起的举牌潮就是最好的证明。

公开信息显示,险资年内举牌21次,已经超过去年全年水平。仅7月,就有4次举牌,具体包括:利安人寿举牌江南水务、信泰人寿举牌华菱钢铁、泰康人寿以基石投资者身份参与峰岹科技H股首次公开发行、中邮保险举牌绿色动力环保。

从今年险资举牌标的来看,高股息红利股是关注重点,特别是银行股。此外,科技、公用事业、能源、交通运输等领域股票也备受青睐。

总体而言,此次人身险产品预定利率研究值进一步下调符合业内预期。站在当下的时间节点上,对于险企来说,需要思考的是,今后负债端如何调整产品结构布局,以适应未来的利率调整节奏?从资产端来说,虽然权益资产的布局能为险企带来较高收益,但是高收益高风险并存,险企需要避免因负债端压力加大而选择入市,而是要在风险可控的前提下提高长期且稳定的收益。

这对于险企负债端调整与资产负布局无疑提出了极高的要求。操作思路、策略、实操及时机不同,将进一步拉开险企的差距,现在正处于一个关键的十字路口。

相关文章

上证报:政策“组合拳”协同发力 险资“长钱长投”打开空间

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 政策“组合拳”协同发力 险资“长钱长投”打开空间 举牌上市公司达19次,与去年全年基本持平;长期投资改革试点新增规模1720亿...

博世中国总裁徐大全:30年前中国需要博世,今天博世也需要中国

商天信息网科技讯 3月28日下午消息,在中国电动汽车百人会上,博世中国总裁徐大全表示,博世希望利用中国蓬勃发展的这样一个势头,在中国首先做好,同时支持全球海外。他总结,自己经常在说的一句话是——20...

高层再度发声“反内卷”!化工板块如何获益?资金疯狂加码,化工ETF(516020)近10日吸金1.68亿元

高层近期再度发声“反内卷”。7月30日,高层召开会议,指出:纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。此外,8月1日上午,国家发展改革委举行新闻发布会指出,对企业...

中钢协:钢铁出口面临前所未有的严峻挑战

热点栏目 客户端 2025年4月29日,中国钢铁工业协会召开信息发布会,中钢协表示,钢铁出口面临前所未有的严峻挑战。3月份,我国钢材出口达到1046万吨,单月再度超过 1000万吨;一季度,钢材出口...

知名连锁超市将退市!董事长已辞职

曾被称为“民营超市第一股”的人人乐(即,*ST人乐,002336.SZ)迎来退市倒计时。 6月5日晚间,*ST人乐(002336)公告称,公司当日收到深交所送达的《关于人人乐连锁商业集团股份有限公司股...

飞诉调解中心的短信是什么

飞诉调解中心的短信是什么?这类短信主要是由飞诉调解中心发出的通知或提醒消息,针对信用卡和网贷逾期用户,旨协助借款人及时解决逾期问。短信中通常包含了逾期金额、还款平台信息、调解渠道以及相关法律提示等内...