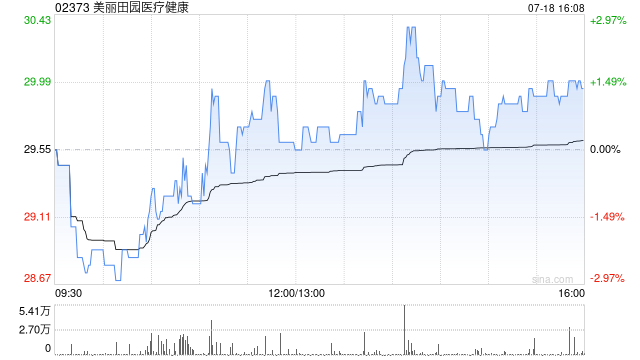

中金:维持美丽田园医疗健康目标价37港元 评级“跑赢行业”

中金发布研报称,维持美丽田园医疗健康(02373)25-26年净利润预测不变,当前股价对应25-26年扣非归母净利润口径下20/18xP/E。维持跑赢行业评级及目标价37港元,对应25-26年扣非归母净利润口径下26/23xP/E,有29%的上行空间。

中金主要观点如下:

预告1H25经调整净利润同增超33%

公司发布业绩预告:预计1H25收入不少于14.5亿元,同增不少于27%;净利润不少于1.7亿元,同增不少于35%;经调整净利润不少于1.75亿元,同增不少于33%。业绩超出该行预期,主因收入结构优化带动毛利率提升、规模效应及经营提效带动净利率优化。同时公司积极回购股份,据公司公告,7月10日-14日累计回购90,500股,总交易金额约264.7万港元,彰显管理层对公司长期价值的坚定信心。

内生+外延双轮驱动收入较快增长,亚健康医疗业务增速亮眼

公司预计1H25收入同增不少于27%,其中该行预计:1)分部看:①内生:收入稳健增长,其中内生客流同增超10%;②外延:奈瑞儿贡献收入约2.76亿元,单店收入较收购前同增超10%,整合赋能成效显著;2)分业务看:①生活美容与保健:净消费同增约30%,持续扩大市场份额;②医疗美容:净消费同增超10%,其中内生客流同增双位数以上,彰显客户旺盛需求;③亚健康医疗服务:净消费同增超100%,增长潜力突出,其中内生净消费亦同增超50%,主要受益于功能医学和女性特护业务的亮眼表现。

业务结构优化、规模效应及经营提效带动毛利率、净利率优化

公司预计1H25毛利率同比+0.8ppt,净利率同比+0.6ppt至11.7%,其中该行预计内生业务/奈瑞儿净利率同比分别+1ppt/+3ppt,盈利能力优化,主要得益于高毛利的业务收入占比提升、供应链规模采购及合作深化带来的采购成本下降,叠加租金成本压缩、数字化赋能下的经营提效,带动公司内生及外延盈利能力均持续优化。

“双美+双保健”商业模式优势突出,看好内生+外延双轮驱动下的成长前景

展望后续:①内生方面,公司持续优化单店运营效率,提升增值服务渗透率,借助数字化营销能力推动客户数量可持续增长;②外延方面,公司积极探索行业收并购机会,提升市场占有率,该行认为后续有望持续扩大会员资产、开拓全国布局。该行看好公司作为美丽与健康龙头的成长空间。

相关文章

韩国综合股价指数连涨6日 创下收盘新高

韩国综合股价指数收高1.6%,报3883.68点,该指数连续第六个交易日上涨,创下收盘新高。 韩国高级官员周三将访问华盛顿,进行紧急磋商,力求敲定一项因与3500亿美元投资相关细节而被搁置的关税协议,...

长银金融逾期几天会给上征信

长银金融一家国内较为知名的互联网金融平台,其贷款业务一直受到广大用户的关注。用户使用长银金融提供的网贷服务时,最关心的问之一便是“长银金融逾期几天会给上征信”。根据目前的行业惯例和长银金融的相关政策...

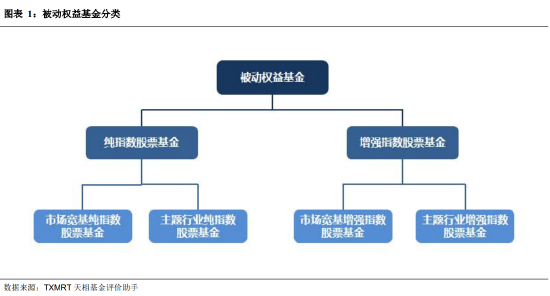

盘点2025年四季度被动权益基金:主要宽基指数有所分化 华夏占有率最高 易方达、华泰柏瑞等管理规模均超千亿

研究员:杜正中 基金从业资格编号: A20190531008576 助理:陈亚南 1、在不计算联接基金的情况下,截至 2025 年四季度末,全市场被动权益基金合计 4.77 万亿元,规模相较于上一季度...

中行逾期怎么协商分期

中行逾期怎么协商分期?我的亲身经历告诉你!大家好,我是一名曾经经历过信用卡逾期,也曾遭遇网贷逾期的普通人。今天想跟大家分享一下我自己的中行逾期怎么协商分期的经历,希望能够帮助到正为欠款发愁的朋友们。...

财经早报:券商连开30场会议聚焦稳定币 资金借道ETF套利停牌股

专题:A股“转型牛”格局愈加清晰 机构战略看多2025 【头条要闻】 习近平同美国总统特朗普通电话 6月5日晚,国家主席习近平应约同美国总统特朗普通电话。习近平指出,校正中美关系这艘大船的航向,需要...

单日单笔20万!招商银行今起上调借记卡快捷支付交易限额 去年来平安银行、邮储银行也曾调整

又见大型商业银行上调快捷支付交易限额。 日前,招商银行在官网发文称,自10月10日起,将该行借记卡在支付宝消费场景的快捷支付交易限额提升为单日20万元、单笔2...