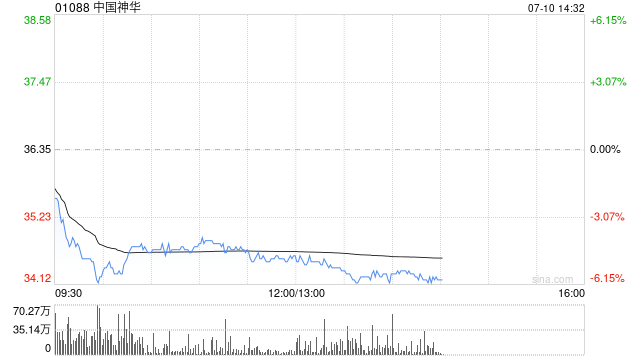

中银国际:重申中国神华“买入”评级 目标价42.12港元

中银国际发布研究报告称,重申中国神华(01088)“买入”评级,目标价42.12港元。公司预计上半年在国际财报准则下盈利为318亿至338亿元人民币,同比下降8.4%至13.8%。该公司将盈利下降归因于煤炭平均售价下降以及燃煤发电机组利用小时数下降。

该行指出,推算得公司第二季盈利为140亿至160亿元人民币,按季下降10%至21%。除了煤炭价格下降和发电量下降之外,该行认为销售结构可能会发生变化,根据长协销售的自产煤炭比例可能会提高。该行表示,公司上半年的指引盈利达到全年盈利预测的51.3%至54.6%,大致符合预期。

相关文章

500亿国企冀中能源旗下煤矿突发事故,已致2人死亡,原因正在调查!公司去年曾3次因信披违规被通报

据新华社,3月29日,位于河北省邢台市沙河市的冀中能源股份有限公司葛泉矿发生一起安全事故,2人被困。事故发生后,多部门展开紧急救援。 ...

伊朗最高领袖:希望当选总统继续为国家进步做出贡献

当地时间6日,伊朗最高领袖哈梅内伊向当选总统佩泽希齐扬发出贺信。 哈梅内伊强调,所有民众都应为国家的进步做出思考,也应该...

最后“减税月”机不可失,银行让利抢开个人养老金账户

“开户就能领购物立减金!”近日,华南地区某大行员工告诉证券时报记者,临近年底,银行对个人养老金账户的营销力度明显加大,除了购物优惠券、减免等,有的机构甚至还...

使用“花呗苹果商家专享额度券”,享受苹果产品轻松购!

在当今快节奏的社会中,智能手机和电子产品已经成为我们日常生活中不可或缺的部分。而作为电子产品行业的领军品牌,苹果公司每年推出的新产品总是吸引着广大消费者的目光。无论是追求极致拍摄效果的iPhone,还...