卓创资讯:终端需求不及预期,光伏玻璃市场拐点难现

【导语】节前随着终端电站项目陆续启动,组件厂家排产有提升预期,加之部分适量备货,光伏玻璃市场成交好转。而组件厂家开工率提升幅度有限,且多数按需采购,加之光伏玻璃厂家库存偏高等影响下,节后交投氛围转为平淡,市场供需拐点难现。

1、光伏玻璃多数装置生产稳定,厂家库存偏高,供应端压力延续

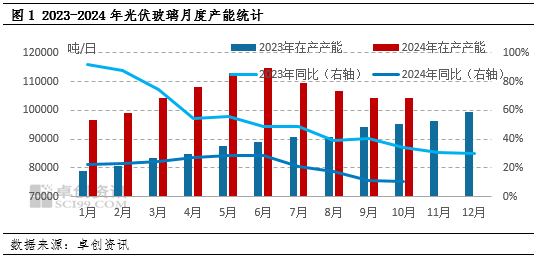

目前光伏玻璃在产产能104280吨/日,同比增加10.52%。近年来,光伏玻璃新增产能较多,虽近期部分装置冷修,部分减产,但整体来看,日熔量仍高于往年同期。加之年内终端装机推进不及预期,玻璃厂家库存持续叠加,目前多数库存在30天及以上水平。同时,鉴于玻璃价格处于低位,厂家利润空间压缩明显,部分略有亏损,因此侧重消化成品库存。综合来看,供应量较为充足。

2、终端需求支撑有限,组件排产难有明显提升

近期组件厂家排产虽较前期有所提升,但幅度较为有限,整体来看开工率仍偏低。现阶段终端装机推进一般,下游用户压价心理明显。部分组件招标价格低至0.65元/瓦水平,企业生产积极性受挫。按照季节性来看,四季度为需求旺季,而目前市场尚未见明显好转迹象。加之部分海外市场准入门槛提高,出口量低于预期。整体来看,国内外订单支撑有限,组件排产难见明显提升。

3、价格暂时维稳,库存仍有增量

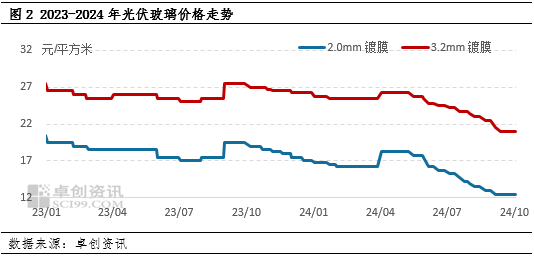

价格方面来看,近期2.0mm镀膜玻璃主流价格12.5元/平方米,3.2mm镀膜玻璃主流价格20.5元/平方米。现阶段,需求较前期好转,个别厂家库存小幅下降。但终端项目推进缓慢,多数厂家库存偏高。加之组件环节利润空间压缩明显,买卖双方博弈,短期价格涨跌均无有力支撑,10月订单价格稳定概率较大。但不排除部分库存较高企业让利出货可能,部分成交存商谈空间。

4、预测:供需关系难有明显好转,市场压力延续

四季度来看,需求或有阶段性好转,但鉴于幅度有限,加之各环节成品库存较高,供需关系难有明显好转。随着取暖季临近,燃料成本上涨,增加光伏玻璃厂家稳价心理。10-11月来看,组件厂家执行部分订单,开工稳中小幅提升,市场平稳过渡。而12月随着国内项目竣工,加之海外订单收尾,需求转弱,库存持续增加下,预计装置减产及冷修增多,价格仍有下行压力。

相关文章

中考考点查询系统使用指南及优势分析

本文旨在详细解析中考考点查询系统的使用方法,帮助广大考生和家长高效便捷地获取中考相关考点信息,为中考复习提供有力支持。 一、中考考点查询系统的功能介绍 中考考点查询系统是一种专为中考考生设计的...

极简版来了!海关总署介绍2025年一季度进出口情况

香港万得通讯社报道,国务院新闻办公室上午10时举行一季度有关经济数据例行新闻发布会,请海关总署副署长王令浚介绍2025年一季度进出口情况,并答记者问。一文看清发布会干货要点! 一季度贸易数据: ①我国...

在双重变局下构建房地产发展新模式

姚玲珍 张 莉 房地产发展新模式是面向高质量发展、可持续发展要求的系统性改革与创新,以“房住不炒”为基本原则,实现行业发展理念和运行机制的根本转变,旨在通过优化资源配置、重塑增长逻辑,推动行业从规模扩...

白银LOF,连续6天提示风险!

公告显示,1月8日,国投白银LOF的A类份额单位净值为2.1311元,截至1月9日,基金二级市场的收盘价为2.530元,明显高于基金份额净值。国投瑞银提示,目前,基金A类基金份额的申购金额上限为100...

每日互动参与发起的《人工智能安全行业自律倡议》正式发布

9月17日上午,在云南昆明召开的2025年国家网络安全宣传周人工智能安全治理分论坛上,《人工智能安全行业自律倡议》(以下简称《倡议》)正式发布。本次《倡议》由中国网络空间安全协会会同行业企业共同发起,...

美国国债遭遇大幅抛售是否值得担忧?美国新老财长同日发声

美债遭抛售,同时伴随美元指数走低,被市场解读为全球投资者对美元资产信心大幅下降。 14日,美债市场终于企稳反弹,10年期美国国债收益率下跌11个基点至4.38%。 此前,对特朗普“对等关税”的担忧引发...