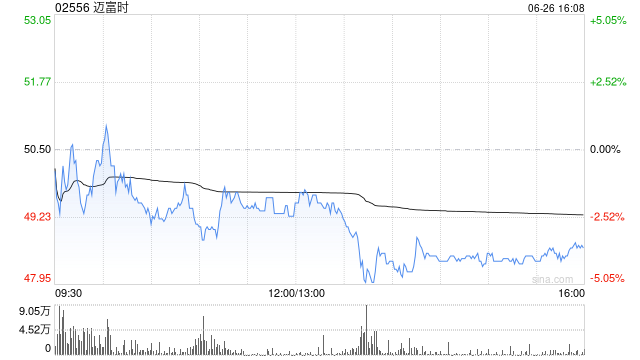

长城证券:首予迈富时“买入”评级 SaaS 龙头企业+AI赋能提速增长

长城证券发布研报称,预计迈富时(02556)2025-2027年实现营收23.58/30.26/37.17亿元,经调整归母净利润1.02/2.14/3.05亿元。当前股价对应PS为4.46/3.47/2.83倍。公司AI+SaaS产品矩阵丰富,AIAgent打开公司第二增长曲线,首次覆盖,给予“买入”评级。

长城证券主要观点如下:

我国企业数字化程度较低,营销及销售SaaS市场空间广阔

根据沙利文数据统计,从IT支出/GDP维度来看,中国2022年达2.6%,远低于全球的4.7%以及美国的7.2%。我国IT支出规模仍存在较大上涨空间。SaaS作为企业数字化重要组成部分,正处于快速发展期,预期将于2027年达到1556亿元,2022年至2027年的复合年增长率为28.6%。与主要专注于提高后端运营效率的其他解决方案如人力资源管理及供应链管理相比,企业更愿意为营销及销售SaaS解决方案付费,因为该解决方案可提高潜在客户获取并促进收入增长,效果显著可行。营销及销售SaaS市场规模有望从2022年的206亿元增长至2027年的745亿元,复合增速达29.3%。

迈富时为国内营销+销售SaaS龙头企业,具备完善产品矩阵

迈富时深耕营销及销售行业多年,于2015年和2021年推出两款标志性SaaS产品:营销SaaS产品T云以及销售SaaS产品珍客,二者分别主要面向SMB/KA客户。两款产品均结合一系列功能模块,以解决企业在营销及销售活动中面对的痛点,目前已经累计服务超20万家企业,涵盖零售消费、汽车、金融、B2B、医药大健康、企服、跨境电商等行业领域。以2022年收入计,公司以2.6%的市场份额成为中国最大的营销及销售SaaS解决方案提供商。

推出Tforce营销领域大模型以及AI-Agentforce智能体中台,打造第二增长曲线

公司积极布局AI功能,陆续推出了Tforce营销领域大模型以及AI-Agentforce智能体中台。公司通过将大模型深度融入一站式营销及销售平台,打造具备智能营销中枢、流程自动化引擎、场景感知矩阵等多重核心能力的下一代AI+SaaS解决方案,实现从功能交付向价值交付的再升级。公司给超过90%的客户提供的产品均包含AI模块,产品能力持续升级。

相关文章

四大证券报头版头条内容精华摘要_2025年4月15日_财经新闻

专题:四大证券报精华 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 4月15日(星期二),今日报刊头条主要内容精华如下: 中国证券报 证监会:基金行业要加强自身能力建设 进...

A股突然大反攻!发生了什么?市场是否见底?机构最新解读

今天早盘,A股迎来了不错的涨幅,A50直线拉升1%,个股出现普涨格局,早盘量能亦有所放大。那么,又有何利好刺激?从早盘来看,多个利好和利好预期...

初中生考试评语大全简短50字内容

以下是一些初中生考试评语的简短示例,每条不超过50字: 1. 学习态度认真,成绩稳步提升,望保持。 2. 进步明显,继续努力,未来可期。 3. 基础扎实,潜力巨大,需加强练习。 4. 考试态度端正...

4月29日保险日报丨监管严禁开发5年期以下产品,万能险整改倒计时!最新偿付能力报告出炉,3家仍未达标

监管严禁开发5年期以下产品 万能险整改倒计时 低利率环境下,万能险迎来强监管。近日,金融监管总局印发《关于加强万能型人身保险监管有关事项的通知》明确要求,除终身寿险、两全保险和年金保险外,其他产品不得...

中考评卷标准与策略解析,助力考生脱颖而出

本文针对中考评卷工作,分析了评卷过程中的关键要素和常见问题,为教师和学生提供有效的应对策略和建议,以帮助考生在中考中取得优异成绩。 一、中考评卷标准解读 中考评卷标准是衡量考生答题质量的重要依...

元禾璞华基金牛俊岭:政策导向与产业协同并举,上市公司跨行业并购的落地逻辑

专题:深交所2025全球投资者大会:新质生产力 投资中国新机遇——开放创新的深圳市场 5月19日至20日,深交所2025全球投资者大会在深圳举行。大会主题为“新质生产力:投资中国新机遇——开放创新的深...