中国银河策略:A股震荡蓄势,聚焦业绩线索

核心观点

本周A股行情:(1)本周(4月14日-4月18日),全A指数上涨0.39%。北证50涨3.48%,上证50、上证指数、沪深300相对跑赢全A指数。(2)从风格来看,大盘风格相对占优,沪深300(0.59%)表现优于中证1000(-0.52%);金融风格和稳定风格相对跑赢全A指数,周期风格涨0.35%,而成长风格和消费风格录得下跌。(3)从行业来看,一级行业涨多跌少,行情轮动较快。防御性板块表现突出,涨幅靠前的三个行业分别为银行、房地产、综合。科技制造板块多数回调,国防军工、农林牧渔、计算机行业跌幅靠前。

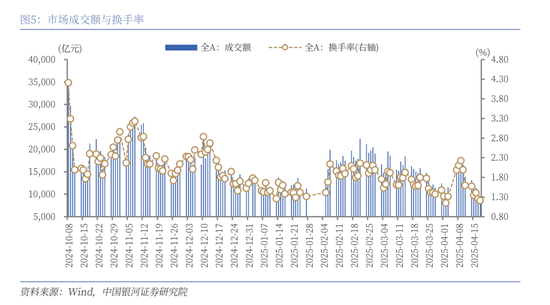

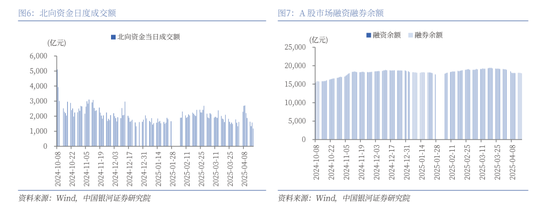

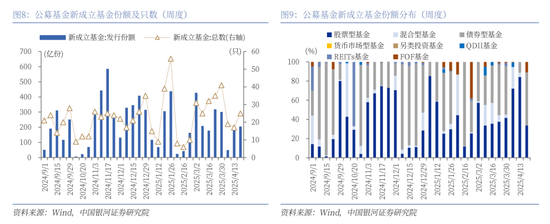

本周资金流向:(1)本周A股市场交投活跃度下滑。日均成交额为11087亿元,较上周下降5037.24亿元,其中,周五成交额为去年9月24日以来新低;日均换手率为1.3614%,较上周下降0.62个百分点。(2)本周北向资金日均成交额为1433.30亿元,较上周下降924.56亿元。本周融资余额下降,融券余额上升。(3)本周新成立基金25只,发行份额为204.77亿份。其中,权益类基金共有17只,发行份额68.79亿份,较上周下降112.76亿份,本周份额占比33.59%,较上周下降55.10个百分点。

本周估值变动:本周A股宽基指数估值多数上行。全A指数PE(TTM)上涨0.97%至17.97倍,处于2010年以来53.37%分位数;PB(LF)上涨0.92%至1.52倍,处于2010年以来10.09%分位数。全A股债利差为3.9157%,位于3年滚动均值+1.22倍标准差附近,处于2010年以来88.46%分位数水平。

关注业绩披露线索:近期正值年报和一季报集中披露期,市场聚焦预计转向基本面。截至4月18日,已有2516家上市公司发布2024年年报或者业绩快报,归母净利润合计较上年增长5.1%。其中,86.6%的上市公司实现了盈利,55.4%的上市公司归母净利润实现了正增长。已有230家上市公司发布2025年一季报业绩预告,业绩普遍实现开门红。其中,217家公司预喜,预喜率高达94.35%。基础化工、电子行业预喜家数超30家,汽车、机械设备、有色金属、电力设备、非银金融行业预喜家数也超10家。

A股市场投资展望:美国关税政策反复扰动下,部分资金持观望态度,交投活跃度有所降温。市场行情轮动较快,缺乏明确主线,短期或仍以震荡蓄势为主。一季度经济数据显示国内基本面平稳向好,经济韧性较强,后续关税扰动下出口面临压力,内需提振空间仍大。政策方面持有充足的储备,后续关注4月中央政治局会议增量信息指引。经历近期调整后,A股市场配置价值进一步抬升。在中国版平准基金呵护市场信心,中长期资金加速入市的环境下,A 股长期稳健运行具备更为坚实的基础。随着市场逐步消化关税政策,中国经济自身的韧性持续显现,A股市场有望在长期中实现稳定健康发展。配置方面,建议关注:(1)安全边际较高的资产;(2)看好科技作为中长期主线的配置价值;(3)政策提振下的大消费板块。

风险提示

国内政策力度及效果不及预期风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周行情回顾

(一)指数行情

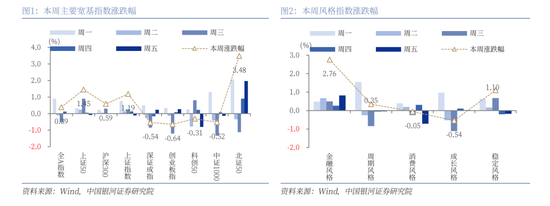

本周(2025年4月14日-4月18日,下同),全A指数上涨0.39%。北证50涨3.48%,上证50、上证指数、沪深300分别涨1.45%、1.19%、0.59%,相对跑赢全A指数;创业板指、深证成指、中证1000、科创50录得下跌。

从风格来看,本周大盘风格相对占优,沪深300(0.59%)表现优于中证1000(-0.52%);金融风格、稳定风格分别涨2.76%、1.10%,相对跑赢全A指数,周期风格涨0.35%,而成长风格和消费风格录得下跌。

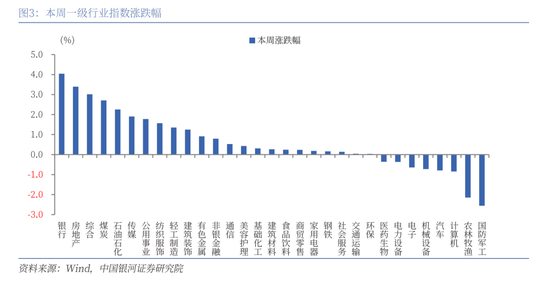

从行业来看,本周一级行业涨多跌少,行情轮动较快。防御性板块表现突出,涨幅靠前的三个行业分别为银行、房地产、综合,涨幅分别为4.04%、3.40%、3.01%。科技制造板块多数回调,国防军工、农林牧渔、计算机行业跌幅靠前。

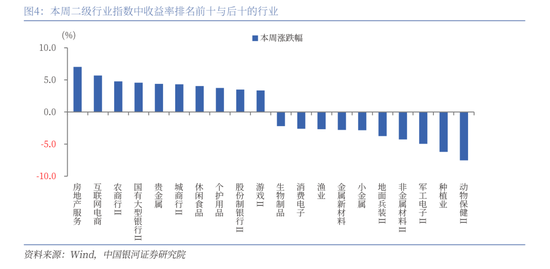

二级行业表现来看,本周收益率前五的行业依次是房地产服务、互联网电商、农商行Ⅱ、国有大型银行Ⅱ、贵金属;收益率靠后的行业依次是动物保健Ⅱ、种植业、军工电子Ⅱ、非金属材料Ⅱ、地面兵装Ⅱ。

本周A股市场交投活跃度下滑。日均成交额为11087亿元,较上周日均成交额下降5037.24亿元,其中,周五成交额为去年9月24日以来新低;日均换手率为1.3614%,较上周日均换手率下降0.62个百分点。

截至2025年4月17日(周四),本周北向资金日均成交额为1433.30亿元,较上周的日均成交额下降924.56亿元。本周融资余额下降,融券余额上升。融资融券余额为18049.70亿元,较上周下降42.97亿元。其中,融资余额为17937.01亿元,下降45.68亿元;融券余额112.69亿元,上升2.70亿元。

按基金成立日统计,本周新成立基金25只,发行份额为204.77亿份。其中,权益类基金(包括股票型基金和混合型基金)共有17只,发行份额68.79亿份,较上周下降112.76亿份,本周份额占比33.59%,较上周下降55.10个百分点。

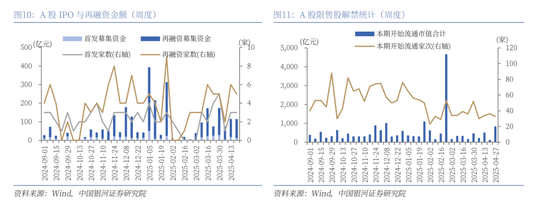

按上市日期统计,本周IPO家数为3家,募集资金金额11.71亿元,再融资家数为5家,募集资金金额103.10亿元。

下周市场资金流出压力将较本周上升。本周共有36家公司限售股陆续解禁,合计解禁5.80亿股,解禁总市值123.55亿元;下周(4月21日-4月27日)预计共有33家公司限售股陆续解禁,合计解禁38.92亿股,按4月18日收盘价计算,解禁总市值约为840.58亿元。

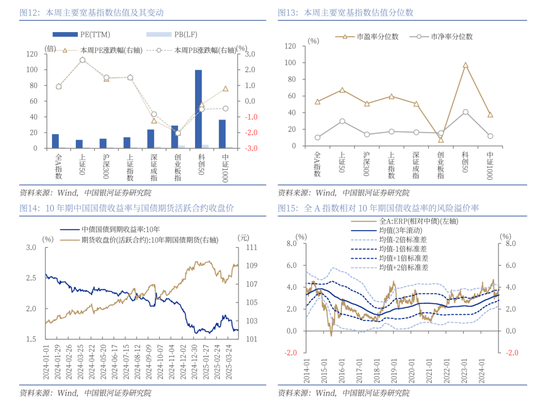

本周A股宽基指数估值多数上行。截至2025年4月18日,全A指数PE(TTM)估值较上周上涨0.97%至17.97倍,处于2010年以来53.37%分位数,处于历史中等水平;全A指数PB(LF)估值本周上涨0.92%至1.52倍,处于2010年以来10.09%分位数,处于历史低位水平。

本周国债收益率震荡下行,截至2025年4月18日,10年期国债收益率为1.6493%,较上周下行0.75BP;10年期国债期货活跃合约收盘价为109.03元,较上周上涨0.07%。据此计算,4月18日,全A股债利差为3.9157%,位于3年滚动均值(3.3498%)+1.22倍标准差附近,处于2010年以来从低到高88.46%分位数水平。

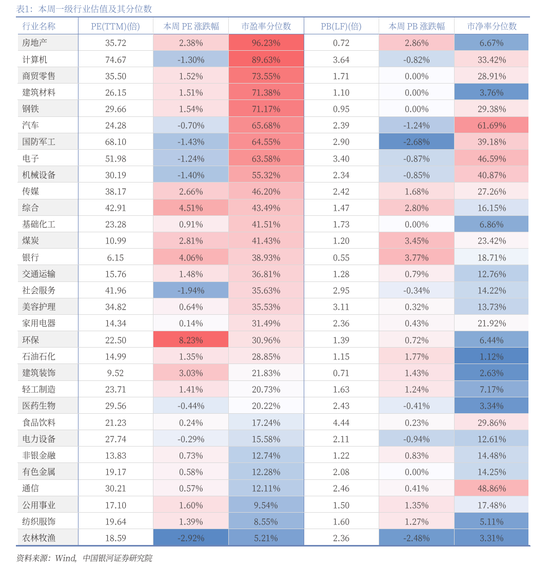

从行业层面来看,本周31个一级行业中,22个行业市盈率估值上涨,其余行业估值下跌。截至4月18日,从市盈率估值来看,共有9个行业估值高于2010年以来50%分位数,有14个行业的估值处于2010年以来20%-50%分位数区间,另外8个行业估值低于2010年以来20%分位数水平。其中,房地产、计算机、商贸零售的PE估值分位数较高,分别处于2010年以来96.23%、89.63%、73.55%分位数水平;农林牧渔、纺织服饰、公用事业的PE估值分位数较低,分别处于2010年以来5.21%、8.55%、9.54%分位数水平。

相关文章

1385只组合类保险资管产品取得正收益

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! Wind资讯数据显示,今年前8个月,登记的组合类保险资管产品中,已有1448只产品披露了最新年化收益率(以下简称“收益率”),...

辽宁信用卡逾期解决方案

咱们得先了解啥叫信用卡逾期。简单就是你信用卡账单还款日之后,没有按时还最低还款额或全额还款,这样银行就会认定你逾期了。可能延期几天不上心,但其实逾期的利息和罚款是很快累积的,而且还会影响你的个人征信...

东莞证券:春季行情有望延续 把握结构性机会

A股天量震荡下新局开启,沪指一度逼近4200点。近期A股市场行情持续走强,上证指数一度放量突破4000点、4100点,形成向上突破趋势,其中,2025年12月17日-2026年1月12日,上证指数连续...

申万菱信,旗下那么多迷你基金,怎么不找找自己的问题?

申万菱信正面临“逆袭”难题与千亿规模的“关卡”挑战! 今年 A 股历经波折后好不容易企稳回升,可 3 月份基金市场却冒出三只募集失败的“倒霉蛋”:兴华兴盛纯债A、信澳通合进取三个月持有A,还有申万菱信...

400亿国资房企,五矿地产筹谋退市

又一家地产公司,告别资本市场。 10月23日晚,五矿地产宣布,大股东计划私有化公司,总代价不超过12.76亿港元,并申请撤销港股上市地位。 这家央企地产公司,已在香港上市34年,总资产约400亿港元。...

数据要素正加速融入金融服务 确权、合规、安全等问题仍面临挑战

近日,国家发展改革委党组成员、国家数据局局长刘烈宏透露,今年还将推出数据产权等10多项制度,以加快数据要素价值释放。 事实上,近年来,在一系列政策“组合拳”的引导下,数据要素价值在赋能实体经济、驱动产...